今天我們來(lái)回顧一下中美博弈的歷史�����。

一�����、二戰(zhàn)后的兩大經(jīng)濟(jì)體系

二戰(zhàn)之后���,全球形成了兩大經(jīng)濟(jì)體系——以美國(guó)為首的自由經(jīng)濟(jì)體系與以蘇聯(lián)為首的計(jì)劃經(jīng)濟(jì)體系。兩大體系涇渭分明���,各自構(gòu)造了一套獨(dú)立的經(jīng)濟(jì)循環(huán)��。

中國(guó)最初短暫地加入過(guò)以蘇聯(lián)為首的計(jì)劃經(jīng)濟(jì)體系���,但是1959年中蘇交惡,中國(guó)被踢出了這個(gè)經(jīng)濟(jì)體系���,成為了世界的孤兒��。

1979年中美建交��,美國(guó)為了拉攏中國(guó)對(duì)付蘇聯(lián),將中國(guó)納入了以美國(guó)為首的自由經(jīng)濟(jì)體系之中�����。

為了融入這個(gè)經(jīng)濟(jì)體系��,小平同志先后做出了兩個(gè)最重要的決策——

其一是改革開(kāi)放��,以開(kāi)放倒逼國(guó)內(nèi)經(jīng)濟(jì)體制轉(zhuǎn)型,力求讓中國(guó)更好地融入自由經(jīng)濟(jì)體系之中�,參與國(guó)際大分工;

其二是韜光養(yǎng)晦�。

90年代初蘇聯(lián)解體后,自由經(jīng)濟(jì)體系一家獨(dú)大����,在中國(guó)最困難的時(shí)候,小平同志確立了韜光養(yǎng)晦的基調(diào)�,這個(gè)基調(diào)一共有28個(gè)字——

“冷靜應(yīng)對(duì)、穩(wěn)住腳跟�、沉著應(yīng)付、善于守拙����、絕不當(dāng)頭、韜光養(yǎng)晦�����、有所作為���。”

當(dāng)時(shí)小平同志制定韜光養(yǎng)晦的戰(zhàn)略其實(shí)是一種無(wú)奈的選擇�。

1991年�,經(jīng)歷了改革開(kāi)放十幾年的發(fā)展后���,中國(guó)經(jīng)濟(jì)雖然取得了巨大的增長(zhǎng)——從1978年GDP3645億元增長(zhǎng)到1991年GDP 21782億元,但是如果橫向比較���,與發(fā)達(dá)國(guó)家的差距依然非常之大——1991年美國(guó)GDP是6.16萬(wàn)億美元�����,總量差不多是中國(guó)的16倍��!人均GDP是中國(guó)的73倍�!

當(dāng)時(shí)的中國(guó)不僅經(jīng)濟(jì)底子差�����,而且在自由經(jīng)濟(jì)體系中也只是一個(gè)無(wú)足輕重的小角色�。

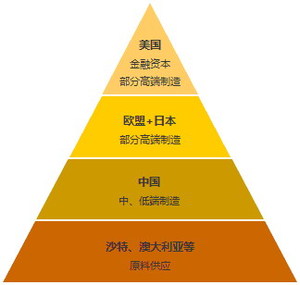

二戰(zhàn)之后,以美國(guó)為首的自由經(jīng)濟(jì)體系大致是這樣分工的——

美國(guó)�、西歐負(fù)責(zé)高端制造業(yè),

日本�、亞洲四小龍負(fù)責(zé)中低端制造業(yè)��;

沙特��、澳大利亞負(fù)責(zé)提供資源;

美國(guó)為這個(gè)自由經(jīng)濟(jì)體系提供金融資本��,美聯(lián)儲(chǔ)相當(dāng)于整個(gè)自由經(jīng)濟(jì)體系的央行�。

美國(guó)是這自由經(jīng)濟(jì)體系的老大,它不但在這個(gè)經(jīng)濟(jì)體系中有吸納(或者排斥)成員國(guó)的權(quán)利���,還擁有調(diào)整成員國(guó)分工的權(quán)利����。

比如中美建交�,美國(guó)就把中國(guó)吸納進(jìn)自由經(jīng)濟(jì)體系,不過(guò)我們起步很低���,只能做一點(diǎn)低端制造業(yè)��,好吧���,其實(shí)就是做血汗工廠。

可能現(xiàn)在年輕人對(duì)血汗工廠沒(méi)啥概念���。

在上個(gè)世紀(jì)80—90年代�,我們大概要花8億個(gè)工作時(shí)生產(chǎn)的8億件襯衫,最后只能換取美國(guó)的一架波音飛機(jī)����,而美國(guó)人制造一架波音飛機(jī)只花費(fèi)了1百多萬(wàn)個(gè)工作時(shí)而已。

這就是做低端產(chǎn)業(yè)與高端產(chǎn)業(yè)的巨大差別�。

這也是91年美國(guó)人均GDP是我們60倍的原因。

我們賺這么一點(diǎn)辛苦錢(qián)�����,不但要付出巨大的環(huán)境代價(jià)�,還要付出巨大的健康代價(jià)。

據(jù)金燦榮老師提供的數(shù)據(jù)���,上個(gè)世紀(jì)80—90年代��,聯(lián)合國(guó)人權(quán)組織曾經(jīng)在珠江三角洲做過(guò)一個(gè)調(diào)查�,調(diào)查數(shù)據(jù)顯示����,當(dāng)時(shí)珠江三角洲血汗工廠的工人每年因?yàn)楣僮魇鹿室獊G掉5萬(wàn)根手指!

就這樣的低端產(chǎn)業(yè)還有無(wú)數(shù)窮國(guó)希望擠進(jìn)來(lái)做�����。

畢竟,能在全球化自由經(jīng)濟(jì)中參與分工�����,哪怕是一個(gè)小角色��,也多少能混口飯吃��,而沒(méi)能進(jìn)入自由經(jīng)濟(jì)體系�,哪怕你家里有金山銀山���,一樣也是個(gè)討飯的命�。

伊朗——石油天然氣儲(chǔ)備豐富�,上個(gè)世紀(jì)70年代是中東地區(qū)富得流油的國(guó)家,因?yàn)榕c美國(guó)交惡����,被踢出了自由經(jīng)濟(jì)體系,導(dǎo)致國(guó)內(nèi)經(jīng)濟(jì)一落千丈�,淪為中東產(chǎn)油國(guó)混得最差的國(guó)家。

委內(nèi)瑞拉——石油儲(chǔ)備全球第一���,但是與美國(guó)交惡����,被踢出了自由經(jīng)濟(jì)體系,導(dǎo)致國(guó)內(nèi)經(jīng)濟(jì)崩潰����,老百姓要到垃圾桶里找食物吃;

俄羅斯——資源儲(chǔ)備全球第一���,蘇聯(lián)解體之后俄羅斯拼命討好西方���,但是卻并不受西方國(guó)家待見(jiàn),連賣(mài)個(gè)物美價(jià)廉的天然氣也被美國(guó)制裁了多年��,目前俄羅斯人均GDP只有同樣出賣(mài)資源的澳大利亞的1/6���。

美國(guó)在這個(gè)自由經(jīng)濟(jì)體系里擁有絕對(duì)統(tǒng)治的地位�����,不但能左右下層成員國(guó)的進(jìn)出�,還能壓迫中低端產(chǎn)業(yè)成員國(guó)���,對(duì)其進(jìn)行無(wú)情的收割����。

日本——上個(gè)世紀(jì)80年代,日本制造業(yè)快速崛起��,已經(jīng)威脅到了美國(guó)高端制造業(yè)的地位�,于是美國(guó)逼迫日本簽訂廣場(chǎng)協(xié)議����。

這個(gè)協(xié)議讓日元快速升值,從而極大削弱了日本制造業(yè)的競(jìng)爭(zhēng)力�,讓日本不得不向亞洲轉(zhuǎn)移中低端制造業(yè)(中國(guó)承接了絕大部分)。制造業(yè)被抽空之后���,日本經(jīng)濟(jì)迅速金融化泡沫化�,從而在整整三十年里陷入了停滯����。

除了日本,還有上個(gè)世紀(jì)80—90年代風(fēng)光一時(shí)的亞洲四小虎菲律賓���、泰國(guó)��、馬來(lái)西亞����、印尼,它們一度在全球化制造業(yè)轉(zhuǎn)移中拿到了一點(diǎn)低端產(chǎn)業(yè)的份額���。

但是98年亞洲金融危機(jī)爆發(fā)����,四小虎被以美國(guó)為首的金融資本瘋狂收割����,多年做血汗工廠積累的財(cái)富被席卷一空,正所謂辛辛苦苦干十年��,一夜回到解放前�。

所以,這個(gè)披著民主自由外衣的所謂的自由經(jīng)濟(jì)體系其實(shí)就是一個(gè)吃人不吐骨頭的怪獸��。

東亞中日韓等國(guó)被稱為東亞怪物房就是因?yàn)楸贿@個(gè)美國(guó)主導(dǎo)的自由經(jīng)濟(jì)體系長(zhǎng)期剝削與壓迫�����。

中日韓在狹窄而且高度重合的領(lǐng)域里彼此廝殺���,東亞各國(guó)人民沒(méi)日沒(méi)夜的勤懇努力工作,西方民眾悠閑的度假游玩卻能創(chuàng)造出十倍東亞人的GDP。

究其根本��,是因?yàn)樗鼈儔艛嘀叨酥圃鞓I(yè)以及掌握了金融資本——讓歐美可以在自由經(jīng)濟(jì)體系中輕松掠奪大部分的財(cái)富。

誰(shuí)能改變這個(gè)現(xiàn)狀?

二、美國(guó)對(duì)華戰(zhàn)略

從蘇聯(lián)解體到2021年���,三十年彈指一揮間。

經(jīng)過(guò)艱苦的努力�,中國(guó)制造業(yè)正在快速崛起。

中國(guó)制造業(yè)的崛起與歷史上德國(guó)���、日本不大一樣。

任何工業(yè)門(mén)類只要我們掌握核心技術(shù)��,就能迅速通過(guò)規(guī)模效應(yīng)把這項(xiàng)產(chǎn)品做成白菜價(jià)�����,直接導(dǎo)致國(guó)外同行紛紛破產(chǎn)�,從而讓中國(guó)實(shí)現(xiàn)對(duì)這個(gè)工業(yè)門(mén)類的壟斷。

從染料到面板���,從盾構(gòu)機(jī)到白色家電���,從核電到高鐵�,中國(guó)制造業(yè)攻城略地勢(shì)不可擋地實(shí)現(xiàn)了一個(gè)個(gè)產(chǎn)業(yè)的逆襲����。

截至2018年,中國(guó)成為了全球獨(dú)一無(wú)二的制造業(yè)大國(guó)���,我們的工業(yè)產(chǎn)值相當(dāng)于美國(guó)+德國(guó)+日本的總和����,也就是說(shuō)��,在美國(guó)主導(dǎo)的自由經(jīng)濟(jì)體系之中�����,除了部分高端產(chǎn)業(yè)被美國(guó)與歐洲占據(jù)�,其余的中低端產(chǎn)業(yè)幾乎完全被中國(guó)控制。

中國(guó)已經(jīng)不再是美國(guó)主導(dǎo)的自由經(jīng)濟(jì)體系中一個(gè)微不足道的小角色��,而是這個(gè)經(jīng)濟(jì)體系中一個(gè)不可或缺的龐然大物�。

排名 | 國(guó)家 | 地區(qū) | GDP(美元) | 占世界% |

1 | 美國(guó) | 羙洲 | 10.25萬(wàn)億 | 30.4960% |

2 | 日本 | 亞洲 | 4.89萬(wàn)億 | 14.5381% |

3 | 德國(guó) | 歐洲 | 1.94萬(wàn)億 | 5.7800% |

4 | 英國(guó) | 歐洲 | 1.66萬(wàn)億 | 4.931% |

5 | 法國(guó) | 歐洲 | 1.36萬(wàn)億 | 4.0521% |

6 | 中國(guó) | 亞洲 | 1.21萬(wàn)億 | 3.6032% |

7 | 意大利 | 歐洲 | 1.14萬(wàn)億 | 3.4024% |

8 | 加拿大 | 羙洲 | 7422.95億 | 2.2080 |

9 | 墨西哥 | 羙洲 | 7079.07億 | 2.1057% |

10 | 巴西 | 羙洲 | 6554.21億 | 1.9496% |

2000年世界GDP十強(qiáng)國(guó)家

排名 | 國(guó)家 | 地區(qū) | GDP(美元) | 占世界% |

1 | 美國(guó) | 羙洲 | 21.43萬(wàn)億 | 24.4186% |

2 | 中國(guó) | 亞洲 | 14.34萬(wàn)億 | 16.3449% |

3 | 日本 | 亞洲 | 5.08萬(wàn)億 | 5.7911% |

4 | 德國(guó) | 歐洲 | 3.85萬(wàn)億 | 4.3824% |

5 | 印度 | 亞洲 | 2.88萬(wàn)億 | 3.2765% |

6 | 英國(guó) | 歐洲 | 2.83萬(wàn)億 | 3.2217% |

7 | 法國(guó) | 歐洲 | 2.72萬(wàn)億 | 3.0946% |

8 | 意大利 | 歐洲 | 2.00萬(wàn)億 | 2.2806% |

9 | 巴西 | 羙洲 | 1.84萬(wàn)億 | 2.0966% |

10 | 加拿大 | 羙洲 | 1.74萬(wàn)億 | 1.9788% |

2019年世界GDP十強(qiáng)國(guó)家

在這個(gè)過(guò)程中美國(guó)其實(shí)早就想對(duì)中國(guó)動(dòng)手,但是有兩個(gè)原因捆住了美國(guó)的手腳�����。

一個(gè)是全球其他事務(wù)的干擾。包括薩達(dá)姆入侵伊拉克��、本拉登制造911事件�、2008年金融危機(jī)等等。

一個(gè)是美國(guó)強(qiáng)大院外集團(tuán)的干擾���。入世之后美國(guó)資本在中國(guó)賺取了豐厚的利潤(rùn)��,美資每年在華銷售金額超過(guò)5000億美元��,利潤(rùn)超過(guò)3000億美元�����。

所以美國(guó)商界一直在中美之間扮演著潤(rùn)滑劑的角色,通過(guò)對(duì)白宮以及國(guó)會(huì)的游說(shuō)�����,讓美國(guó)精英階層遲遲不能達(dá)成全力打壓中國(guó)的共識(shí)��。

美國(guó)精英階層最后能達(dá)成反華的共識(shí)是2016年���,這一年美國(guó)的標(biāo)志性事件是政治素人川普逆襲成為美國(guó)總統(tǒng)�,川普能當(dāng)選美國(guó)總統(tǒng)代表著美國(guó)階級(jí)矛盾激化——

底層民眾對(duì)于越來(lái)越大的貧富分化以及生活水平的下降已經(jīng)不滿到了極點(diǎn)。

美國(guó)精英階層為了轉(zhuǎn)移國(guó)內(nèi)的階級(jí)矛盾就必須為美國(guó)嚴(yán)重的社會(huì)問(wèn)題找到一個(gè)出氣筒��,很不幸�����,中國(guó)就成為了這個(gè)出氣筒���。

另一方面���,中國(guó)快速崛起的勢(shì)頭確實(shí)也對(duì)美國(guó)的自由經(jīng)濟(jì)統(tǒng)治地位造成巨大的挑戰(zhàn)。

于是�����,從2017年開(kāi)始���,美國(guó)主流媒體火力全開(kāi)�,對(duì)中國(guó)進(jìn)行各種抹黑宣傳���,讓中國(guó)“不公平貿(mào)易”竊取了美國(guó)老百姓工作的觀點(diǎn)在美國(guó)普通人中深入人心��。

所以����,從2017年到2020年,美國(guó)民眾對(duì)于中國(guó)的集體印象急劇惡化——

2017年2月全球知名民調(diào)和管理咨詢機(jī)構(gòu)蓋洛普(Gallup)發(fā)布最新調(diào)查報(bào)告指出�����,全美有50%的人表示對(duì)中國(guó)有好感����,創(chuàng)下近30年來(lái)的最高紀(jì)錄。

2020年3月����,蓋洛普最新民調(diào)數(shù)據(jù)卻顯示,全美對(duì)中國(guó)持負(fù)面看法的人高達(dá)79%���。與此同時(shí),受訪者對(duì)中國(guó)的好感度只有20%����。

短短三年時(shí)間,美國(guó)民眾對(duì)中國(guó)好感度人群從50%掉到20%����。

另一方面���,美國(guó)政府對(duì)于中國(guó)的態(tài)度也越來(lái)越強(qiáng)硬。

早在2011年大領(lǐng)導(dǎo)訪美����,奧巴馬就直接要大領(lǐng)導(dǎo)給出中國(guó)方面關(guān)于中美關(guān)系的定位。

大領(lǐng)導(dǎo)給出了一個(gè)“新型大國(guó)關(guān)系”�。

何為“新型大國(guó)關(guān)系”?

全文是“不沖突不對(duì)抗�����,相互尊重合作共贏”���。

總共14個(gè)字�,沒(méi)有分誰(shuí)主誰(shuí)次�����,更沒(méi)有單獨(dú)提出來(lái)認(rèn)可美國(guó)“全球領(lǐng)導(dǎo)權(quán)”��。(為什么當(dāng)時(shí)中國(guó)要給出這樣的戰(zhàn)略定位��,先別急,等我后面來(lái)講)

大家想一想這樣一個(gè)場(chǎng)景——老大問(wèn)老二�,你對(duì)我們之間的關(guān)系怎么定位呀?老二說(shuō)“相互尊重合作共贏”�。

猜猜當(dāng)時(shí)老大的心理是什么感覺(jué)?

所以���,對(duì)于中國(guó)這個(gè)中美關(guān)系的“新型大國(guó)關(guān)系”定位�,美國(guó)是相當(dāng)不滿也是無(wú)法接受的���。

從2012年開(kāi)始����,奧巴馬政府開(kāi)始全面打壓中國(guó)——包括搞環(huán)太平洋協(xié)議�����,搞環(huán)大西洋協(xié)議����。

這其實(shí)就是另外拉人建群,把世貿(mào)這個(gè)大群架空����,孤立中國(guó);提出重返亞太戰(zhàn)略��,將美國(guó)軍事與外交資源向亞洲傾斜��,以遏制中國(guó)的發(fā)展等等�����。

但是��,當(dāng)時(shí)的美國(guó)精英階層尚未達(dá)成全力反華的集體共識(shí)�,所以,奧巴馬的手段對(duì)于中國(guó)的壓力還不算大��。

2015年大領(lǐng)導(dǎo)訪美與奧巴馬會(huì)晤�����,對(duì)于中美關(guān)系明確表態(tài):事實(shí)充分表明���,構(gòu)建中美新型大國(guó)關(guān)系這一目標(biāo)是完全正確的�,具有強(qiáng)大生命力�����。

2016年美國(guó)大選,當(dāng)時(shí)的形勢(shì)是希拉里贏得大選的可能性很大���。

高層其實(shí)心如明鏡����,中美之間未來(lái)的沖突已經(jīng)不可避免����,如果希拉里這個(gè)美國(guó)精英階層的典型代表成為美國(guó)總統(tǒng),中美之間可能會(huì)爆發(fā)全面的沖突����,甚至可能在局部敏感地區(qū)爆發(fā)軍事沖突。

所以從2015年開(kāi)始�,中國(guó)開(kāi)始推動(dòng)供給側(cè)改革。

經(jīng)濟(jì)上�,把經(jīng)濟(jì)發(fā)展的速度壓一壓,對(duì)內(nèi)部結(jié)構(gòu)進(jìn)行調(diào)整�����;軍事上�����,大幅度增加軍費(fèi)預(yù)算,055這種最先進(jìn)的萬(wàn)噸導(dǎo)彈驅(qū)逐艦像下餃子一樣開(kāi)始建造�,國(guó)產(chǎn)航母拼命趕工期�����;南海拼命建設(shè)島嶼等等���。

2016年川普奇跡般逆襲贏得大選��,2017年川普出訪的第一站就是中國(guó)�,什么貿(mào)易赤字談判都是幌子����,最關(guān)鍵的還是美方希望中國(guó)調(diào)整中美關(guān)系定位——認(rèn)可美國(guó)的全球領(lǐng)導(dǎo)權(quán)。

但是官方媒介報(bào)道對(duì)于中美關(guān)系的定位依然沒(méi)有任何改變��,雖然中方為了安撫美方開(kāi)出一個(gè)2500億美元的超級(jí)訂單�����,但是經(jīng)濟(jì)利益怎么能替代美國(guó)對(duì)自己統(tǒng)治地位的擔(dān)憂呢��?

川普回國(guó)后���,簽署了《臺(tái)灣旅游法》�����,并且很快發(fā)動(dòng)了中美貿(mào)易戰(zhàn)�。

這就是中美貿(mào)易戰(zhàn)后,中國(guó)部分媒介與知識(shí)界集體批評(píng)“上面”“不韜光養(yǎng)晦”“心態(tài)膨脹”的由來(lái)���。

為何中方要堅(jiān)持“新型大國(guó)關(guān)系”����?

按照當(dāng)時(shí)部分媒介與知識(shí)界的觀點(diǎn)——中方應(yīng)該韜光養(yǎng)晦��,尊重美國(guó)的領(lǐng)導(dǎo)地位��,不過(guò)早暴露自己的戰(zhàn)略意圖�����,盡量避免與美國(guó)直接對(duì)抗�����。

這個(gè)觀點(diǎn)聽(tīng)上去好像很有道理,但其實(shí)也是犯了知識(shí)分子流于表面�����、夸夸其談的錯(cuò)誤����。

在知識(shí)界與媒介的思想里�,中美關(guān)系的定位只要文字修改一下,表達(dá)出“充分尊重美國(guó)領(lǐng)導(dǎo)地位�����,甚至絕不挑戰(zhàn)美國(guó)領(lǐng)導(dǎo)地位”的意思����,就可以皆大歡喜——

中美就不會(huì)爆發(fā)沖突,中國(guó)就可以繼續(xù)在WTO框架內(nèi)做生意���,每年貿(mào)易順差爽歪歪拿到手���。

哪有這么簡(jiǎn)單!

美國(guó)人不是傻子�,說(shuō)幾句漂亮話就會(huì)輕易相信你?

假如中方在中美關(guān)系的定位中明確表達(dá)“充分尊重美國(guó)領(lǐng)導(dǎo)地位����,絕不挑戰(zhàn)美國(guó)領(lǐng)導(dǎo)地位”��,這個(gè)認(rèn)可美國(guó)“全球領(lǐng)導(dǎo)權(quán)”的表述是一定要“落地”的����!

也就是說(shuō)���,美方會(huì)提出具體的要求��,而中方必須得滿足美方的要求��,才能讓美方相信中方的“崛起”不會(huì)挑戰(zhàn)美方的領(lǐng)導(dǎo)地位�����。

美方會(huì)提出什么要求����?

大致就是四大要求(這不是我的臆想�����,后面美國(guó)對(duì)中國(guó)的攻擊主要就圍繞在這四大領(lǐng)域):

第一:中方放棄《中國(guó)制造2025》;

第二:大陸與臺(tái)灣保持現(xiàn)狀并且承諾不單方面改變現(xiàn)狀����;

第三:中方停止在南海的擴(kuò)張,并且放棄對(duì)九段線的主權(quán)要求����;

第四:放棄“一帶一路”倡議;

如果中方能全面滿足美方的這四大要求��,美國(guó)基本就可以放心——中國(guó)的崛起是無(wú)法挑戰(zhàn)美國(guó)的領(lǐng)導(dǎo)地位的�,中美雙方也就不會(huì)爆發(fā)后面的沖突�����。

同樣����,如果中國(guó)滿足美方這四大要求,中方將永遠(yuǎn)被釘死在美國(guó)主導(dǎo)的自由經(jīng)濟(jì)體系中為人打工的中低端產(chǎn)業(yè)的角色上���,任由美國(guó)壓迫與收割���,什么中華民族的復(fù)興想都不要想!

三、中美貿(mào)易戰(zhàn)

下面我們來(lái)回顧一下2018年開(kāi)始的中美貿(mào)易戰(zhàn)�����、科技戰(zhàn)����。

從2018年開(kāi)始,中美關(guān)系急劇惡化��,從貿(mào)易戰(zhàn)到科技戰(zhàn)���,從限制赴美中共黨員的簽證�����,到關(guān)閉休斯頓大使館��,從新冠病毒甩鍋中國(guó)到抹黑污蔑新疆���。

美方可謂不擇手段、無(wú)所不用其極���!

中美關(guān)系惡化的本質(zhì)就是美國(guó)政壇右翼勢(shì)力極力推動(dòng)中美脫鉤��。

而中美脫鉤的目的就是將中國(guó)踢出美國(guó)主導(dǎo)的自由經(jīng)濟(jì)體系�����。

美國(guó)對(duì)華發(fā)起貿(mào)易戰(zhàn)����,大規(guī)模對(duì)中國(guó)商品加征關(guān)稅就是希望將大部分制造業(yè)產(chǎn)業(yè)鏈轉(zhuǎn)移出中國(guó)。

但是這個(gè)策略卻遭遇了可恥的失敗���。

2021年3月����,根據(jù)美國(guó)穆迪公司發(fā)布的研究報(bào)告���,川普對(duì)中國(guó)加征的關(guān)稅,美國(guó)進(jìn)口商承擔(dān)了90%以上���,而中國(guó)對(duì)美國(guó)所征收的報(bào)復(fù)性關(guān)稅�,大部分同樣由美國(guó)出口商承擔(dān)�。

那么,為什么出現(xiàn)這樣的情況呢�����?

穆迪的分析報(bào)告指出,中國(guó)商品難以找到替代產(chǎn)品����,所以美國(guó)進(jìn)口商只能承擔(dān)90%以上的加征關(guān)稅;而美國(guó)出口中國(guó)的商品大部分是可替代性很高的能源�����、農(nóng)產(chǎn)品����,所以,中國(guó)加征的報(bào)復(fù)性關(guān)稅��,只能由美國(guó)出口商來(lái)承擔(dān)����。

我們來(lái)看看2018—2020年中美的進(jìn)出口數(shù)據(jù)(以下均為中國(guó)海關(guān)統(tǒng)計(jì)數(shù)據(jù))。

2018年中國(guó)對(duì)美國(guó)出口4784.2億美元��,同比增長(zhǎng)11.3%���,自美國(guó)進(jìn)口1551.0億美元���,同比增長(zhǎng)0.7%���。

2019年中國(guó)對(duì)美出口4186.7億美元,同比下降12.5%�����。自美進(jìn)口1227.1億美元���,同比下降20.9%�;

2020年中國(guó)對(duì)美出口3.13萬(wàn)億元(人民幣)���,增長(zhǎng)8.4%�,自美進(jìn)口9318.7億元(人民幣)��。

從這三年中美雙邊的進(jìn)出口數(shù)據(jù)來(lái)看��,除了2019年雙邊進(jìn)出口數(shù)據(jù)有所下降�����,另外兩年進(jìn)出口均保持增長(zhǎng)����。

當(dāng)然,2020年因?yàn)橐咔橐蛩刈屩袊?guó)商品更顯現(xiàn)出強(qiáng)大的不可替代性�。而2020年中國(guó)自美進(jìn)口增長(zhǎng)是因?yàn)橹袊?guó)履行第一階段貿(mào)易協(xié)議,有意擴(kuò)大對(duì)美進(jìn)口的因素���。

事實(shí)證明��,美方發(fā)起的貿(mào)易戰(zhàn)根本沒(méi)有撈到半分好處����。

四����、科技上甘嶺戰(zhàn)役

貿(mào)易戰(zhàn)之后就是科技戰(zhàn)。

科技戰(zhàn)就是直接對(duì)我國(guó)科技龍頭企業(yè)進(jìn)行打壓����,遏制我國(guó)產(chǎn)業(yè)升級(jí)的步伐。

從2019年開(kāi)始��,美國(guó)陸續(xù)將華為���、?��?低?、中興通訊���、中芯國(guó)際等等一大批中國(guó)科技龍頭企業(yè)納入出口管制黑名單��。

2020年5月15日���,美國(guó)對(duì)中國(guó)科技戰(zhàn)發(fā)展到頂峰,在這一天���,美國(guó)宣布全球所有使用美國(guó)技術(shù)的芯片制造企業(yè)禁止為華為代工——最后的截止日期是9月15日����。

這里詳細(xì)講一講科技戰(zhàn)����。

5月15日美國(guó)宣布全球芯片企業(yè)禁止為華為代工的時(shí)候,《環(huán)球時(shí)報(bào)》總編胡錫進(jìn)公開(kāi)宣稱����,如果美國(guó)在9月15日?qǐng)?zhí)行禁令�,中方將對(duì)蘋(píng)果�����、高通���、思科進(jìn)行報(bào)復(fù)。

但是到了9月15日���,美國(guó)禁令執(zhí)行之后����,中方卻沒(méi)有報(bào)復(fù)��。

說(shuō)實(shí)話��,當(dāng)時(shí)我對(duì)這個(gè)事情很不理解��,那個(gè)時(shí)候我的心情大概與《上甘嶺》電影中在表面陣地正在激戰(zhàn)的張連長(zhǎng)聽(tīng)到撤退的命令一樣��,是很有點(diǎn)情緒的���。

一年后��,我們?cè)倩仡欀蟹皆诳萍紤?zhàn)中沒(méi)有選擇立即報(bào)復(fù)的決定���,才發(fā)現(xiàn)這是以退為進(jìn)的一步妙手��!

為什么����?

詳細(xì)講一講其中的邏輯���。

本次科技戰(zhàn)其實(shí)與抗美援朝戰(zhàn)爭(zhēng)中的上甘嶺戰(zhàn)役極其類似�。

上甘嶺戰(zhàn)役是美方突然發(fā)起進(jìn)攻����,倉(cāng)促之間志愿軍與美軍在上甘嶺形成拉鋸戰(zhàn)的模式——

白天美軍占領(lǐng)表面陣地,志愿軍退守坑道��;晚上���,志愿軍調(diào)集部隊(duì)反擊���,再次收復(fù)表面陣地……白天美軍再來(lái)一波攻勢(shì),我軍再次退守坑道�����。如此反復(fù)拉鋸……

這種拉鋸戰(zhàn)的結(jié)果就是雙方比拼物資與人員消耗,比拼后勤支援能力��!

在美軍強(qiáng)大的空中火力優(yōu)勢(shì)下���,物資消耗與后勤供應(yīng)恰恰是我軍的短板,如果長(zhǎng)期拉鋸��,其實(shí)就是添油戰(zhàn)術(shù)�,我軍只能越打越疲,越打越弱��。

所以����,我軍在反復(fù)拉鋸一段時(shí)間之后就果斷決策,放棄對(duì)表面陣地的爭(zhēng)奪��,用坑道部隊(duì)拖住表面陣地的美軍����,為后方囤積物資、彈藥以及援軍爭(zhēng)取時(shí)間�。

等到我軍積累的物資與部隊(duì)具有相當(dāng)?shù)膬?yōu)勢(shì)時(shí),才發(fā)動(dòng)強(qiáng)大的攻勢(shì)一舉將美軍打垮。

在上甘嶺戰(zhàn)役中志愿軍就是靠這套謀略取得了最后的勝利�����。

本次科技戰(zhàn)也是如此��。

科技戰(zhàn)的焦點(diǎn)就是美方切斷對(duì)華為的芯片供應(yīng)���。

其實(shí)我國(guó)從2004年開(kāi)始就大力發(fā)展芯片產(chǎn)業(yè)�,截止到2019年美方發(fā)動(dòng)科技戰(zhàn)����,歷經(jīng)15年的發(fā)展,中國(guó)芯片產(chǎn)業(yè)還是不夠看的���。

2019年我國(guó)能生產(chǎn)的光刻機(jī)是90納米��,與荷蘭最先進(jìn)的光刻機(jī)差了3代�����;

2019年我國(guó)芯片制造最先進(jìn)的中芯國(guó)際雖然實(shí)現(xiàn)了28納米芯片量產(chǎn)���,但是這個(gè)量產(chǎn)是使用了大量美國(guó)技術(shù)的設(shè)備��。

當(dāng)時(shí)完全去美化的國(guó)產(chǎn)設(shè)備僅能勉強(qiáng)實(shí)現(xiàn)90納米的芯片量產(chǎn)�,與臺(tái)積電最新7納米制程相比��,差距有3代以上�!

為啥國(guó)家大力發(fā)展芯片產(chǎn)業(yè)15年之后,我國(guó)芯片產(chǎn)業(yè)還落后這么多�����?

因?yàn)槲覈?guó)芯片產(chǎn)業(yè)無(wú)法形成市場(chǎng)化的良性循環(huán)���。

一方面芯片產(chǎn)業(yè)投資大,周期長(zhǎng)��,風(fēng)險(xiǎn)高����,國(guó)內(nèi)民間資本不愿投入,僅靠國(guó)家隊(duì)孤軍奮戰(zhàn)�����,其力度遠(yuǎn)遠(yuǎn)不夠��;

另一方面也是最重要的,我們制造業(yè)不愿用國(guó)產(chǎn)芯片���。

這也可以理解����,國(guó)產(chǎn)芯片技術(shù)落后�����,質(zhì)量不穩(wěn)定�����,對(duì)于制造業(yè)而言使用國(guó)產(chǎn)芯片具有一定的風(fēng)險(xiǎn)�,所以大家都用進(jìn)口芯片,讓國(guó)產(chǎn)芯片即使造出來(lái)也賣(mài)不出去����。

國(guó)產(chǎn)芯片賣(mài)不出去,就無(wú)法形成市場(chǎng)化的循環(huán)���,更無(wú)法升級(jí)迭代�����,從而陷入惡性循環(huán)�����。

2019年美國(guó)對(duì)中國(guó)發(fā)起科技戰(zhàn)后��,國(guó)產(chǎn)芯片才算是打開(kāi)了市場(chǎng)空間�����,但是當(dāng)時(shí)美國(guó)只是不允許美國(guó)企業(yè)向黑名單中國(guó)企業(yè)出售芯片�,國(guó)內(nèi)企業(yè)還可以在全球其他國(guó)家找到替代產(chǎn)品�����。

所以���,雖然國(guó)內(nèi)制造業(yè)開(kāi)始愿意給國(guó)產(chǎn)芯片一定的機(jī)會(huì)�,但是很多企業(yè)還是抱著僥幸心理�,美國(guó)不賣(mài),其他國(guó)家的進(jìn)口芯片總能買(mǎi)到�����。

但是2020年美國(guó)使出流氓手段,在全球范圍內(nèi)完全切斷了對(duì)華為的芯片供應(yīng)�,連國(guó)內(nèi)的中芯國(guó)際因?yàn)槭褂昧嗣绹?guó)技術(shù)的設(shè)備也無(wú)法給華為代工。

這柄達(dá)摩克斯劍落地才讓國(guó)內(nèi)制造業(yè)完全打消了所有的幻想——中美科技戰(zhàn)發(fā)展下去�,未來(lái)某一天所有進(jìn)口芯片都是會(huì)徹底斷供的!

所以�,這個(gè)時(shí)候國(guó)產(chǎn)芯片才算是徹底打開(kāi)了市場(chǎng)空間,即使技術(shù)暫時(shí)還達(dá)不到要求��,所有的制造業(yè)都愿意把國(guó)產(chǎn)芯片養(yǎng)著備用�,真到了中美撕破臉的時(shí)候,國(guó)產(chǎn)芯片就是能挽救企業(yè)不至于停產(chǎn)的最后希望���。

按:以國(guó)產(chǎn)半導(dǎo)體設(shè)備為例�����。

國(guó)內(nèi)最大的半導(dǎo)體制造企業(yè)是中芯國(guó)際���,2020年國(guó)產(chǎn)化設(shè)備率只有5%,今年截止到5月�����,國(guó)產(chǎn)化設(shè)備率已經(jīng)達(dá)到10%�����,明年鐵定超過(guò)20%,長(zhǎng)江儲(chǔ)存��,去年國(guó)產(chǎn)設(shè)備率只有10%��,今年已經(jīng)超過(guò)20%�。

根據(jù)機(jī)構(gòu)測(cè)算,2020年之前��,國(guó)內(nèi)半導(dǎo)體企業(yè)每年采購(gòu)國(guó)產(chǎn)設(shè)備只有不到5億美元����,今年國(guó)內(nèi)半導(dǎo)體企業(yè)采購(gòu)國(guó)產(chǎn)設(shè)備金額將達(dá)到10—12億美元,到2023年將達(dá)到65—70億美元�,3年增長(zhǎng)5倍!

另外����,中方保留對(duì)美方報(bào)復(fù)手段���,也讓美方有所忌憚�����,不敢將對(duì)華為的極限斷供手段擴(kuò)大到其它中國(guó)科技龍頭企業(yè)�����。

按:中方保留的報(bào)復(fù)手段包括“不可靠實(shí)體清單”�����、商務(wù)部的《阻斷法》�����,這些手段公布之后�,一直沒(méi)有落地實(shí)施,其實(shí)就是威懾美方不能將極限斷供手段擴(kuò)大化���。

所以��,中美科技戰(zhàn)與上甘嶺戰(zhàn)役極其相似���,華為就是上甘嶺坑道里苦苦堅(jiān)守的志愿軍部隊(duì),它幾乎就是以一己之力承擔(dān)了美方的全部打擊與壓力����,為其他科技企業(yè)的轉(zhuǎn)型升級(jí)�,為國(guó)產(chǎn)芯片產(chǎn)業(yè)的發(fā)展?fàn)幦r(shí)間��。

五����、科創(chuàng)板推出

中美科技戰(zhàn),看起來(lái)美方不可一世對(duì)華為進(jìn)行狂轟亂炸����,但是我們?nèi)绻岩暰€抬高一點(diǎn)俯視整個(gè)戰(zhàn)場(chǎng)——

其實(shí)也是美方將全球芯片銷售占比高達(dá)50%以上的中國(guó)市場(chǎng)讓出來(lái),給與中國(guó)國(guó)產(chǎn)芯片產(chǎn)業(yè)放手發(fā)展�����!

發(fā)展國(guó)產(chǎn)芯片產(chǎn)業(yè)光是解決了市場(chǎng)問(wèn)題還不夠����。

國(guó)產(chǎn)芯片起步太低,就算我們制造業(yè)愿意給國(guó)產(chǎn)芯片機(jī)會(huì)�,但是現(xiàn)有的國(guó)產(chǎn)芯片技術(shù)與進(jìn)口芯片還是有較大差距的。

也就是說(shuō)�,國(guó)產(chǎn)芯片對(duì)于下游企業(yè)只能算是作為一個(gè)備胎養(yǎng)著��,在一個(gè)較長(zhǎng)的時(shí)間里,國(guó)產(chǎn)芯片還很難拿到較大的訂單�����。

國(guó)產(chǎn)芯片拿不到較大的訂單�,就很難有較好的業(yè)績(jī)與收益,沒(méi)有收益怎么能吸引民間資本的投入呢�?

這個(gè)時(shí)候,管理層再走出一步妙手��。

這步妙手就是推出科創(chuàng)板����!

2020年5月15日,美國(guó)宣布對(duì)華為芯片代工企業(yè)的禁止令�����,6月13日�,我國(guó)推出科創(chuàng)板!

科創(chuàng)板對(duì)于撬動(dòng)民間資本真有一種四兩撥千斤的妙用����!

科創(chuàng)板推出之后,民間資本對(duì)投資芯片產(chǎn)業(yè)的熱情瞬間被引爆�!

原因很簡(jiǎn)單,資本投入是要有回報(bào)的。

有了科創(chuàng)板這個(gè)金融平臺(tái)�����,資本投入芯片產(chǎn)業(yè)就能很容易在科創(chuàng)板上市�����,在科創(chuàng)板上市的企業(yè)一般都能給與一個(gè)較高的估值�����,投資資本在2年限售期結(jié)束之后�����,就可以套現(xiàn)離場(chǎng)獲得豐厚的回報(bào)����。

按:我們現(xiàn)有的資本市場(chǎng)平臺(tái)(包括主板、中小板���、創(chuàng)業(yè)板)條條框框限制太多——比如對(duì)企業(yè)前期盈利有較高的要求���,這對(duì)于前期不盈利的芯片產(chǎn)業(yè)(包括國(guó)家鼓勵(lì)發(fā)展的其他科技產(chǎn)業(yè))限制太大�����。

如果對(duì)現(xiàn)有資本市場(chǎng)的規(guī)則做大手術(shù)修正,牽一發(fā)動(dòng)全身影響太大����,對(duì)于金融市場(chǎng)的穩(wěn)定可能造成不利的影響。

于是才會(huì)單獨(dú)打造一個(gè)科創(chuàng)板�����,對(duì)國(guó)家扶持的產(chǎn)業(yè)量身定做打造一套全新的規(guī)則��,最后還很厚道的給科創(chuàng)板投資者設(shè)置了一個(gè)50萬(wàn)的門(mén)檻����。

六、國(guó)產(chǎn)芯片產(chǎn)業(yè)現(xiàn)狀

給大家講一講當(dāng)前國(guó)產(chǎn)芯片產(chǎn)業(yè)的現(xiàn)狀�。

國(guó)產(chǎn)芯片目前屬于最紅火的產(chǎn)業(yè),政府��、資本����、企業(yè)這三個(gè)關(guān)鍵環(huán)節(jié)全打通的最牛逼的行業(yè)��。

基本上所有芯片的細(xì)分賽道都有資本在做�,還不是一兩家做�,是幾十家擠在一個(gè)賽道上爭(zhēng)先恐后在做。

過(guò)去整個(gè)芯片產(chǎn)業(yè)的投資資本一個(gè)巴掌就能數(shù)過(guò)來(lái)��,現(xiàn)在幾乎所有的資本都想在芯片產(chǎn)業(yè)分一杯羹����。

由于資本的踴躍,所以芯片產(chǎn)業(yè)人力薪資也水漲船高����,過(guò)去是互聯(lián)網(wǎng)大廠的軟件工程師薪資傲視全國(guó),現(xiàn)在芯片產(chǎn)業(yè)一個(gè)有幾年經(jīng)驗(yàn)的工程師薪資已經(jīng)可以與互聯(lián)網(wǎng)大廠的資深軟件設(shè)計(jì)師比肩甚至猶有過(guò)之�����。

所以���,全世界的芯片人才都往中國(guó)涌���,同樣的芯片工作崗位,在中國(guó)工作拿到的薪資可以達(dá)到國(guó)外3倍以上�����。

芯片產(chǎn)業(yè)紅火的現(xiàn)狀就像上甘嶺戰(zhàn)役后期無(wú)數(shù)的物資、部隊(duì)源源不斷向前線匯集�����,上甘嶺后方積蓄著越來(lái)越強(qiáng)大的力量準(zhǔn)備給美軍以致命一擊����!

直接說(shuō)結(jié)論���。

2004年—2019年���,經(jīng)歷了15年時(shí)間,我們的國(guó)產(chǎn)芯片才能實(shí)現(xiàn)90納米的制造(完全去美化技術(shù))����。

現(xiàn)在呢?

2022年�,國(guó)產(chǎn)28納米的光刻機(jī)將面市,當(dāng)年實(shí)現(xiàn)28納米國(guó)產(chǎn)芯片制造量產(chǎn)�!

4年時(shí)間進(jìn)展遠(yuǎn)遠(yuǎn)超過(guò)過(guò)去15年的努力!

這就是政府��、資本、企業(yè)這三個(gè)關(guān)鍵環(huán)節(jié)全打通的威力����!

請(qǐng)注意,這個(gè)28納米國(guó)產(chǎn)芯片制造量產(chǎn)是完全去美化的國(guó)產(chǎn)技術(shù)�,也就是說(shuō),這個(gè)國(guó)產(chǎn)芯片生產(chǎn)線量產(chǎn)之后�,就可以給華為代工28納米的芯片了!

2023年�,將有多條14納米國(guó)產(chǎn)芯片生產(chǎn)線實(shí)現(xiàn)量產(chǎn)!

2025年��,7納米國(guó)產(chǎn)芯片大概率也將實(shí)現(xiàn)量產(chǎn)�����!

最初國(guó)家制定《中國(guó)制造2025》的目標(biāo)是——到2025年�����,中國(guó)實(shí)現(xiàn)70%的芯片自給����,這個(gè)自給并沒(méi)有排斥美方設(shè)備與技術(shù)。

但是經(jīng)歷了科技戰(zhàn)�,管理層以退為進(jìn)并且及時(shí)推出科創(chuàng)板之后��,到了2025年中國(guó)芯片產(chǎn)業(yè)將遠(yuǎn)遠(yuǎn)超過(guò)《中國(guó)制造2025》的目標(biāo)�����!

如果2025年實(shí)現(xiàn)7納米國(guó)產(chǎn)生產(chǎn)線量產(chǎn)��,屆時(shí)我們的國(guó)產(chǎn)芯片制造業(yè)將實(shí)現(xiàn)90%以上的芯片自給�,而且是完全去美化的國(guó)產(chǎn)技術(shù)���,可以無(wú)視任何美方制裁握在我們自己手里的技術(shù)!

過(guò)去我國(guó)搞科研攻關(guān)主要靠舉國(guó)體制��,舉國(guó)體制在軍工��、航空等領(lǐng)域具有非常突出的優(yōu)勢(shì)——著名的兩彈一星就是這樣的例子��。但是在一些市場(chǎng)競(jìng)爭(zhēng)比較充分的領(lǐng)域(比如芯片�、汽車(chē))舉國(guó)體制的優(yōu)勢(shì)就沒(méi)有這么明顯。

現(xiàn)在一場(chǎng)科技戰(zhàn)解決了企業(yè)配合的問(wèn)題�����,科創(chuàng)板又解決了資本投入的問(wèn)題��,也就是說(shuō),我們的舉國(guó)體制在美國(guó)的逼迫下連市場(chǎng)競(jìng)爭(zhēng)很充分的領(lǐng)域也趟出一條彎道超車(chē)的路子�,真是意外之喜!

按:中國(guó)大陸芯片產(chǎn)業(yè)飛速發(fā)展的狀況也讓美國(guó)暗自心驚��。

最近美國(guó)通過(guò)《科技全面競(jìng)爭(zhēng)法案》�����,在這個(gè)法案里����,美國(guó)政府將投資1000億美元發(fā)展芯片制造,要求在4—5年之內(nèi)美國(guó)芯片制造技術(shù)超過(guò)中國(guó)臺(tái)灣與韓國(guó)�,在全球芯片制造占比達(dá)到24%。

由此可見(jiàn)��,美國(guó)也很清楚��,現(xiàn)在美國(guó)在芯片產(chǎn)業(yè)具有的優(yōu)勢(shì)在中國(guó)大陸兇猛的追趕勢(shì)頭下是很難持續(xù)的��,所以也準(zhǔn)備投入重金來(lái)保持自己的領(lǐng)先優(yōu)勢(shì)�����。

當(dāng)然,芯片產(chǎn)業(yè)彎道超車(chē)的背后���,我們也付出了代價(jià)�。

這個(gè)代價(jià)主要由華為抗下來(lái)的���。

2020年度��,華為全球手機(jī)業(yè)務(wù)暴跌18%�,全球市場(chǎng)占有率大幅度下降��,從超過(guò)20%����,到只剩下4%�。

華為辛辛苦苦打下的580億高端手機(jī)業(yè)務(wù)被蘋(píng)果蠶食,僅此一項(xiàng)就讓蘋(píng)果市值增長(zhǎng)了3000億美元���。

華為就是在斷水�、斷糧����、斷絕外援的情況下依然在上甘嶺坑道里苦苦堅(jiān)守的志愿軍部隊(duì)。

所以,這里對(duì)華為致以最崇高的敬意��!

任何對(duì)華為辱罵���、抹黑��、攻擊的言行如同抹黑��、攻擊志愿軍行為一樣�,都是一個(gè)有良知的中國(guó)人絕不能容忍的�。

七、中美博弈成果

現(xiàn)在我們來(lái)盤(pán)點(diǎn)一下中美博弈的成果��。

我們就會(huì)發(fā)現(xiàn)�����,最近幾年�,美國(guó)在所有能想到的領(lǐng)域都對(duì)中國(guó)發(fā)起兇狠的攻擊,最后卻沒(méi)有在任何一個(gè)領(lǐng)域獲得勝利:

——貿(mào)易戰(zhàn)慘敗�,中國(guó)對(duì)美貿(mào)易順差繼續(xù)擴(kuò)大;

——科技戰(zhàn)��,給我們芯片產(chǎn)業(yè)意外地創(chuàng)造了一個(gè)彎道超車(chē)的機(jī)遇�;

——香港問(wèn)題��,中國(guó)全勝����;

——新疆問(wèn)題����,雖然西方國(guó)家還在喧囂,但是對(duì)新疆卻不能傷害分毫���,最為關(guān)鍵的是����,整個(gè)穆斯林世界是站在中國(guó)這一邊的�����;

——臺(tái)灣問(wèn)題���,目前處于僵持,雖然美國(guó)還有一些冒險(xiǎn)的動(dòng)作����,但是很明顯,美方只是在臺(tái)灣問(wèn)題上投機(jī),不管是美國(guó)還是民進(jìn)黨目前根本沒(méi)有在臺(tái)灣問(wèn)題上攤牌的勇氣����;

——抗疫與疫苗外交,中國(guó)全勝��;

——病毒溯源問(wèn)題�����,目前美國(guó)還不甘心繼續(xù)要求世衛(wèi)組織做二次調(diào)查�����,但是很明顯這個(gè)事件美國(guó)已經(jīng)很難有所作為���;

——中東伊朗問(wèn)題��,中國(guó)用一份25年投資協(xié)議���,讓美國(guó)態(tài)度軟化,取消了對(duì)伊朗全部制裁�����,還附帶讓以色列不滿;

從特朗普到拜登����,兩屆美國(guó)政府壓上全部賭注,打光了所有能遏制中國(guó)的牌����,最后不是灰頭土臉的失敗就是一無(wú)所獲的僵持。

在美國(guó)占盡優(yōu)勢(shì)的時(shí)候還不能打倒中國(guó)����,未來(lái)繼續(xù)拉鋸誰(shuí)會(huì)是最后的贏家?

八����、中華民族的偉大復(fù)興路

二戰(zhàn)之后,全球形成兩大經(jīng)濟(jì)體系��,以美國(guó)為首的自由經(jīng)濟(jì)體系與以蘇聯(lián)為首的計(jì)劃經(jīng)濟(jì)體系���。1991年蘇聯(lián)解體�,全球就剩下以美國(guó)為首一家獨(dú)大的自由經(jīng)濟(jì)體系�����。

自由經(jīng)濟(jì)體系金字塔圖

隨著中國(guó)的快速崛起����,對(duì)美國(guó)統(tǒng)治地位形成嚴(yán)重的威脅,于是特朗普時(shí)代對(duì)中國(guó)挑起貿(mào)易戰(zhàn)�����、科技戰(zhàn)����,使出各種手段打算將中國(guó)從這個(gè)自由貿(mào)易體系踢出去,用印度以及東南亞國(guó)家彌補(bǔ)中國(guó)脫鉤后的中低端制造業(yè)的缺口����。

但是一場(chǎng)新冠疫情將印度打回原形,全球資本通過(guò)疫情發(fā)現(xiàn)����,中國(guó)才是最安全最有保障的產(chǎn)業(yè)基地,即使西方國(guó)家拼命抹黑中國(guó)���,中國(guó)依然成為全球資本最大的投資國(guó)���。

在過(guò)去幾年里�����,我們一般人可能只看到美國(guó)糾集一票仆從國(guó)對(duì)中國(guó)進(jìn)行經(jīng)貿(mào)��、科技��、地緣政治等等各個(gè)領(lǐng)域的圍攻���。

但是大家可能不知道的是,我們的主力部隊(duì)早就跳出了西方國(guó)家的包圍圈深入到它們的后方大展拳腳�����。

這就是一帶一路倡議����。

這是一個(gè)宏大的戰(zhàn)略。

我們輸出資本�、技術(shù)幫助廣大的發(fā)展中國(guó)家開(kāi)礦修路建設(shè)家園,帶領(lǐng)更多貧窮落后的國(guó)家走向共同富裕��。

我們把這一切稱為人類命運(yùn)共同體��。

相對(duì)以美國(guó)為首的自由經(jīng)濟(jì)體系,一帶一路所追求的人類命運(yùn)共同體才是更公平��,更有生命力的人類發(fā)展的解決方案�����。

我相信�����,人類命運(yùn)共同體終將取代以美國(guó)為首的自由經(jīng)濟(jì)體系����,成為全人類發(fā)展的終極模式�����。

從某種意義而言�,中國(guó)的復(fù)興之路也是人類命運(yùn)共同體崛起之路,這條道路代表著人類社會(huì)最廣大人群的利益��,正所謂天下大勢(shì)����,浩浩蕩蕩,順之則昌���,逆之則亡����。

沒(méi)有誰(shuí)能阻擋人類社會(huì)追求美好生活的向往;

沒(méi)有誰(shuí)能阻擋中華民族偉大復(fù)興之路����。